10 فروق بين المدين والدائن فى المحاسبة

فروق بين المدين والدائن في المحاسبة، كلنا نمر بمراحل نضطر فيها إلى أن نصبح مديونين أو دائنين، لأنه في هذه الحياة يوم لك ويوم عليك فلا نعرف ماذا يحدث في المستقبل ونتعرف على فروق بين المدين والدائن مهما خططنا ودبرنا الأمور يحدث أشياء لا نتوقعها ابدًا.

فيمكن ان نكون بحاجة ملحة لمال فنضطر بعد ذلك استلاف نقود من شخص ما أو عندما ندخل في مشروع ونطلب مبلغ من جهة أو مؤسسة، علينا معرفة الواجبات والحقوق لكي لا نقع في الخطأ، أو نكون على جهل بما سوف يحدث بعد ذلك في معرفة الحقوق والواجبات ميزة لابد من تعلمها دائمًا.

لذلك ومن موقع ملزمتي نقدم لكم كل ما يخص الدائن والمدين، ونعرفهم لمن لا يعرف الفرق بينهم ونقدم شرح مبسط لمعاني يهم لمحاولة التسهيل والوصول إلى معرفة كل شيء عنهم.

وانواعها وكيفية التعامل معهم في المحاسبة بحر واسع علينا الإلمام به ومعرفته جيدًا، فتعرف معنا على أهم فروق بين المدين والدائن فى المحاسبة.

ما هو الدين: –

- هو أن يستلف شخص ما فلوس او خدمة او اي شيء يملكه شخص آخر، ويكون بالتراضي بينهما حتى يكونوا متفقين على موعد السداد والفترة سواء كانت قريبة او بعيدة.

- وأيضًا تكون بالكتابة لكي يعرف كل منهم ما علية وما له، وعند السداد نقوم بالتخلص من الورق اما إذا حدث وأشهر المدن إفلاسه وجب على الدائن الحصول على ما له من حق أولًا.

مفهوم الدين في الإسلام: –

- الدين هو أخذ مبلغ مادي او سيارة او اي شيء مملوك لشخص آخر بنفس راضية.

- ويكون محدد المدة التي سيتم سداد المبلغ فيها ولكن يشترط عدم زيادة المبلغ أي شيء لأنه بذلك يصبح ربا ويصبح هكذا المال حرام.

- ولذلك علينا بفهم هذا للبعد عن المحرمات لابد من تسديد المبلغ كما هو حتى أن كانت المدة طويلة.

- وإذا كان هناك ورق مكتوب علينا بالاتجاه للقضاء للحصول على حقنا بدون الدخول في المحرمات.

- فعلينا الانتباه جيدًا فالكتابة تحفظ الحق لك ولغيرك، لذلك لا تتهاون في كتابة ما لك وما عليك في الإسلام وضح هذا واكد اهميته جيدًا.

10 فروق بين المدين والدائن في المحاسبة:-

1: الدائن هو من يقوم بدفع الدين وإعطاء للشخص فهو المالك سواء للمبلغ او للشيء الذى يستحق الدين.

2 : المدين هو من قام بأخذ الدين من الشخص الدائن، وهو الذي يجب عليه سداده والدفع في الوقت المحدد.

3 :المدين قيد محاسبي بيزيد قيمة حساب الأصول والتكاليف وينقص حساب الالتزامات والإيرادات ورأس المال.

4 :الدائن هو قيد محاسبي يزيد قيمة الالتزامات والايرادات ورأس المال، وينقص الأصول والتكاليف وفي القيد البسيط، يكون في كل من الطرفين حساب واحد ولكن في القيد المركب يكون في كلا منهما أكثر من حساب.

5 : يمكن أن يكون الدائن أكثر من شخص أو مؤسسة حكومية فلا يشترط أن يكون فردًا واحدًا.

6: يقوم الدائن بتقديم أوراق لكي يوقع عليها المدين لضمان حقه وعلى المدين الإمضاء في وجود شهود.

7 : لابد من استخدام قيد اليومية وهو تسجيل المعاملات اليومية، ويحدد رقم القيد وتاريخ المعاملة وقيمة المعاملة والأطراف وشرح مبسط للمعاملة ويسجل القيد بطريقة مزدوجة من دائن ومدين من حساب المدين الى حساب الدائن.

8 : تكون الإيرادات دائنة والمصروفات مدينة لأن الإيرادات تعطى فهي دائمة، وتكون من جهة خارجية وهي ثمن خدمة بتحصل عليها والمصروفات تأخذ فهى مدينة تكون عبء على الشركة.

9 : المدين يثبت العمليات ويكون في الجانب الأيمن.

10 :الدائن يثبت في الحسابات التي تعطى الأموال ويكون في الجانب الأيسر.

هناك ما يسمى بالدائن المميز: –

- وهو له حق الأولوية في أخذ ما له من دين عند إشهار إفلاس المدين.

ايضًا هناك دائن مضمون: –

- وهو أي انه مضمون بجزء من ممتلكات المدين وعند إفلاس المدين يصبح هذا الجزء ملكة.

هناك ضمان إضافي: –

- يقدم المدين للدائن سواء مادي أو ممتلكات فلابد أن يكون مضمون حيث إذا أشهر المدين إفلاسه كان من حق المدين الحصول على الضمان وأصبح ملكة.

اقرأ أيضًا: المراجعة النهائية فى الدين الاسلامي للصف الثالث الثانوي

الدائن والمدين: –

- يستخدمان في المعالجات الحسابية الجانب الأيسر الدائن والجانب الأيمن. المدين

لابد من معرفة أن العملية الحسابية تسجل في حسابين على الأقل، لذلك يكون مجموع العمليات المدينة يتطابق مع الموجود في قيود اليومية وأرصدة الحسابات المدينة متطابق مع أرصدة الحسابات الدائنة.

وهناك تقسيمات لهذه الحسابات وهي:

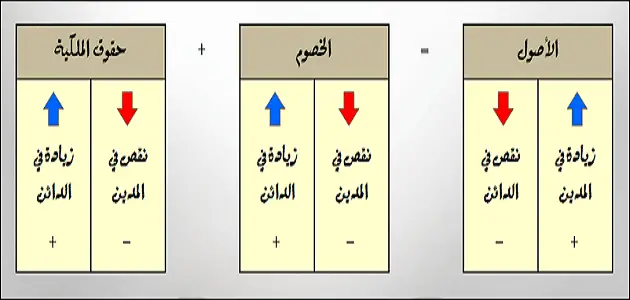

الأصول: –

- فهي وهي مدينة في الجهة اليمنى فهي منفعة اقتصادية.

الالتزامات: –

- فهي دائمة تشكل دين على المنشأة.

حقوق الملكية: –

- وهي دائنة قيمتها تزداد بزيادة العمليات المالية.

الإيرادات: –

- هي دائنة وهي سلع تقدمها المنشأة.

المصروفات: –

- فهي مدينة وهي خدمات تم الحصول عليها.

كشف الحساب: –

- هو عمليات مالية بما حدث خلال فترة زمنية معينة، ويتكون من جانبين دائن ومدين ومن اهميته انه يحتوي على الإيداع والسحب وهو مهم لمعرفة ما يملكه صاحب الحساب.

أفكار غير صحيحة عن الدائن والمدين: –

- ان المدين دائما زيادة في قيمة الحسابات، وأن الدائن يعتبر نقصان في الحسابات فهذا ليس بصحيح فطبيعة الحسابات هي التي تحدد الزيادة والنقصان.

ما هو الرصيد؟

هو زيادة في أحد الجانبين عن الجانب الاخر اى يكون في الجانب الآخر قيمة أكبر حيث ان الرصيد يكون مدين.

- إذا كان مجموع المدين زائد عن الدائن ويكون الرصيد دائن عندما يكون جانب الدائن يزيد عن المدين وهكذا.

دفتر اليومية: –

- دفتر اليومية به 7 قيد مدين وتوضع فيه المبالغ التي تنسب مدين.

- دائن تنسب إليها المبالغ التي تخص الدائن.

- البيان وفيه شرح لنوع القيد للدائن.

- رقم القيد وهو مسجل به رقم تسلسلي يجعل الوصول اليها أسهل.

- ورقم المستند رقم يثبت العملية الحسابية التي تمت.

- رقم صفحة الأستاذ ويسجل فيها الرقم ليرحل إليها.

- شرطها انها تكون خالية من كتابة أو كشط في المدن داخلها.

- فيجب أن يكون كما هو دون اى خطأ فى الكتابة أو تغيير.

- لابد أن نمر الصفحات ويكون لكل صفحة رقم فهذا من شأنه التسهيل علينا كثيرا فيجعل من السهل الوصول لما نريده.

دفتر الأستاذ: –

- هو الذي يحتوي على حسابات المنشأة كلها والترحيل الذي يحدث هو ترحيل المدين في اليومية إلى المدين لدى دفتر الأستاذ.

- وأيضًا ترحيل الدائن في اليومية الى الدائن في دفتر الأستاذ وهذا الدفتر يفتح في بداية العام وتم قفله في نهاية العام.

التاريخ: –

ويسجل بها تاريخ هذه العملية.

شكل الحساب به :-

- فهو يكون على شكل صفحات لكل صفحة حساب ويصور هذا الحساب من الجانبين الأيمن والأيسر جانب المدين والجانب الدائن.

- كل صفحة لها حسابها المستقل والخاص بها للتسهيل.

لمشاهدة المزيد: ملخص الدين للصف الثالث الثانوي

وفى النهاية كلنا لا نحتاج أن نكون مدينين ولكن هناك مسؤوليات تحتم علينا هذا، لذلك كان لابد من معرفة فروق بين المدين والدائن بينهم لأخذ الحيطة والحذر عند التعامل سواء كنا مدينين أو مديونين.

وبعرفة فروق بين المدين والدائن في هذا الوقت نكون على علم بكل ما علينا من واجبات لابد من فهمها لكى لا نقع في مشكلة وهنا ذكرنا كل ما يخص الجانب الدائن والجانب المدين بطريقة المحاسبة بشكل مبسط وسهل ليتم فهم هذه الفروق دون تعقيد.